X

F&A SAP Material Ledger

In diesem Beitrag möchten wir auf häufig gestellte Fragen vor und während der Implementierung von SAP Material Ledger eingehen.

F: Welche Anwendungsfälle gibt es für das Material-Ledger?

Häufig sind es folgende Gründe, warum Unternehmen Material-Ledger einsetzen:

- Sie wollen Materialbestände in mehreren Währungen und / oder mit unterschiedlichen Bewertungspreisen nach unterschiedlichen Bewertungsansätzen (IFRS, US-GAAP, andere lokale Rechnungslegungvorschriften usw.) führen

- Sie wollen den Materialbestand zu Ist-Preisen bewerten

- Sie wollen alternative Kosten und Ergebnisse auf Basis alternativer Preise ermitteln, die nicht zur Bestandsbewertung herangezogen werden

- Sie wollen eine durchgängige parallele Bewertung nach unterschiedlichen Rechnungslegungsvorschriften zu Ist- oder Standardkosten im Rechnungswesen und Controlling.

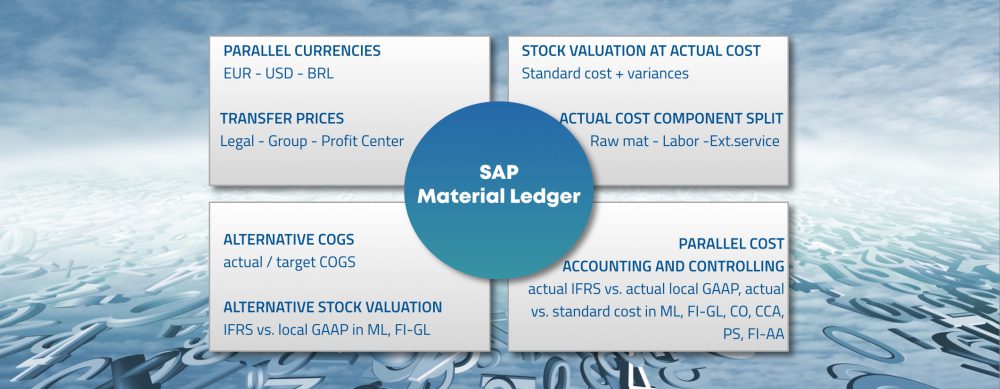

(1) Material-Ledger für parallele kalkulatorische Bewertung und Transferpreise

ermöglicht eine Materialbewertung mit unterschiedlichen Preisen, die in bis zu 3 Bewertungsansichten (legale, Profit-Center- und Konzern-Bewertung) in Konzernwährung sowie in Buchungskreiswährung parallel geführt werden

Die legale Bewertung wird in der Regel für die Buchführung, Finanzabschluss und die externe Berichterstattung gemäß den gesetzlichen Anforderungen verwendet (externes Rechnungswesen).

Die Konzernbewertung wird für eine Konzern-Berichterstattung über die Grenzen der einzelnen Gesellschaften hinweg (interne Sicht) benötigt, in der die Zwischengewinne der Gesellschaften in den Kosten eliminiert werden, um die konsolidierten Ergebnisse des Konzerns darzustellen.

Die Profit-Center-Bewertung kommt zum Einsatz, wenn ein Unternehmen in interne Verantwortungsbereiche (Profit-Center) aufgeteilt ist, deren Ergebnisse für die Unternehmenssteuerung maßgebend sind. Profit-Center werden in dieser Sicht wie unabhängige Gesellschaften betrachtet, die miteinander Transferpreise verhandeln, zu denen sie End- und Zwischenprodukte untereinander liefern.

(2) Material-Ledger für die Istkostenermittlung und Bestandsbewertung zu Istpreisen

ermöglicht eine detaillierte Analyse von Materialpreisbestandteilen und Materialpreisabweichungen gegenüber dem Standardpreis sowie eine Umbewertung von Materialpreisen, Bestandswerten und Verbräuchen zu Istkosten (Standardkosten plus Abweichungen). Eine periodische mehrstufige Istkostenermittlung und die Aufteilung der Istkosten in Kostenelemente macht die Kostenstrukturen und Kostenentwicklung über mehrere Perioden transparent und erlaubt damit eine gezielte Kostensteuerung. Siehe SAP Dokumentation für mehr Information.

(3) Material Ledger für alternative Kostenermittlung und Bestandsbewertung

unterstützt eine Simulation von alternativen Herstellkosten und Bestandswerten basierend auf alternativen Materialpreisen und Leistungstarifen, die nicht für die Bestandsbewertung verwendet werden. Solche alternativen Preise können Standardpreise des Vorjahres, zukünftige Planpreise, Einkaufspreise, Preise nach alternativen Rechnungslegungsvorschriften usw. sein. Leistungstarife alternativer Planversionen können verwendet werden. Der alternative Bewertungslauf kann entweder zur Simulationszwecken und/oder zur periodischen Umbewertung der Bestände nach alternativen Rechnungslegungsvorschriften in einem nicht führenden Ledger (z.B. HGB) eingesetzt werden. Mehr dazu: hier.

(4) Material Ledger für alternative Herstellkosten

ermöglicht Ihnen nicht nur eine parallele Bewertung von Beständen nach unterschiedlichen Rechnungslegungsgrundsätzen wie im Fall (3), sondern auch parallele integrierte Werteflüsse in der Kostenstellenrechnung und Anlagenbuchhaltung. Damit lassen sich z.B. alternative Kostenstellentarife unter Berücksichtigung alternativer Materialpreise und alternativer Abschreibungssätze ermitteln. Weitere Informationen finden Sie in den offiziellen SAP Dokumentation.

F: Welche Risiken oder Nachteile birgt die Implementierung von Material Ledger?

- Erhöhte Prozesskomplexität und längere Dauer des Monatsabschlusses, wenn eine periodische Bestandsumbewertung durchgeführt wird

- Performanceprobleme während des Monatsabschlusses bei großen Datenvolumen, die für Material-Ledger (z. B. Anzahl Materialbestände, Anzahl Materialtransaktionen inbs. Umlagerungen) relevant sind

- Erhöhte Stammdaten- und Transaktionsdatenkomplexität, insb. wenn Sie parallele Bewertungen mit Transferpreisen einsetzen

- Eine saubere Ausführung von logistischen Prozessen und eine hohe Datenqualität sind erforderlich, damit Material Ledger Material-Preise und -Werte richtig ermitteln kann.

- Beim Definieren der Anforderungen und Auswählen der Material-Ledger-Einstellungen sollen Sie sorgfältig prüfen, welche der o.g. Anwendungsfälle für sie relevant ist. Abhängig davon werden bestimmte Funktionalitäten des Material Ledger aktiviert oder inaktiv gelassen. Sie müssen folgende Einschränkungen berücksichtigen:

- Die Kostenelementenschichtung ist ohne Aktivierung der Istkalkulation und der einstufigen/mehrstufigen Preisermittlung nicht verfügbar.

- Die Abrechnung von Produktionsabweichungen nach Kategorien (Preis / Menge / Struktur) direkt ins CO-PA können Sie nicht nutzen, wenn Sie die periodische Istkalkulation aktivieren, da alle Abweichungen zunächst an Material abgerechnet werden.

- Wenn Sie die parallele Bewertung im Material Ledger aktivieren, stehen nicht alle FICO-Funktionalitäten in allen Bewertungssichten gleichermaßen zur Verfügung. Z.B. eine Aufteilung von Abweichungen nach Abweichungskategorien und Abrechnung von Abweichungen je Kategorie in die Ergebnisrechnung ist nur in der führenden Bewertung möglich.

- Einige Grundeinstellungen des Material-Ledger inkl. der Aktivierung sind irreversibel, sobald sie schon in einem Produktivsystem umgesetzt sind. Unter bestimmten Voraussetzungen können sie aber geändert bzw. deaktiviert werden. In einigen Fällen wird dafür ein Einsatz von SAP-Support gegen zusätzliche Gebühren erforderlich sein.

F: Welche Auswirkungen hat das Material-Ledger auf die Materialpreissteuerung?

Folgende Implikationen sollten bei der Aktivierung des Material-Ledger berücksichtigt werden:

(1) Material-Ledger für parallelen Bewertungen ohne Istkalkulation:

Die Materialpreisermittlung erfolgt transaktionsbasiert; Die Materialpreise werden für jede Bewertung in Echtzeit ermittelt und aktualisiert, wenn ein material- und bewertungsrelevanter Vorgang gebucht wird. Die Materialpreissteuerung wird gemäß der Strategie des Unternehmens festgelegt. In der Regel wird für alle intern oder extern gekauften Materialien, z.B. Rohstoffe, Zukaufteile der gleitende Durchschnittspreis und für hergestellte Materialen (Halb- und Fertigerzeugnisse) der Standardpreis (S) gewählt.

(2) Material-Ledger für Istkalkulation:

Die Materialpreisermittlung erfolgt mehrstufig oder einstufig (meistens mehrstufig) und die Preissteuerung Standardpreis (S) wird bei allen für die Preisermittlung relevanten Materialen gesetzt. Die mehrstufige Preisermittlung ist dann relevant, wenn eine Übernahme der Abweichungen von Einsatzmaterialen hin zu Fertigmaterialen gewünscht ist.

F: Welcher Bewertungsansatz wird für die führende Bewertungssicht im Material-Ledger empfohlen?

In der Regel wird die legale Bewertung als führende Bewertung eingestellt, da einige wichtige Funktionalitäten ausschließlich in der führenden Bewertung vorhanden sind. Dazu gehören:

- WIP-Ermittlung auf Basis der Sollkosten

- Ergebnisermittlung / Erlös- bzw. Kostenabgrenzung erfolgt auf Basis der Planwerte der führenden Bewertung

- Verarbeitungskosten in der periodischen Istkostenermittlung werden auf Basis der Tarife der führender Bewertung ermittelt

- Abweichungskategorien der Produktionsabweichungen werden ausschließlich in der führenden Bewertung ermittelt, in den parallelen Bewertungssichten stehen die Abweichungen nur als Summe zur Verfügung.

F: Welche Auswirkungen hat Material-Ledger auf den Monatsabschlussprozess?

Es kommen je nach dem Anwendungsfall zusätzliche Abschlussschritte dazu:

(1) Material-Ledger für parallelen Bewertungen ohne Istkalkulation:

- Materialkalkulation für parallele Bewertungen durchführen

- Transferpreise und Zuschlagssätze für parallele Bewertungen aktualisieren

- Ergebnisermittlung für parallele Bewertungen – Projekte und Kundenaufträge

(2) Material-Ledger für Istkalkulation:

Nachfolgend ist ein Beispiel dargestellt, welches auf der Anforderung basiert, den Istpreis für alle Materialien monatlich zu ermitteln und als Standardpreis mit Gültigkeit für die nächste Buchungsperiode fortzuschreiben:

- a. CKMLCP: Materialselektion

- b. CKMLCP: Einstufige Preisermittlung

- c. CKMLCP: Mehrstufige Preisermittlung

- d. CKMLCP: Verbrauchsnachbewertung

- e. CKMLCP: WIP Umbewertung

Bevor der Schritt WIP-Umbewertung durchgeführt wird, sollen alle WIP-relevanten Kostenträger, inbs. Fertigungsaufträge, Projekte, Netzwerke, Kundenaufträge vollständig abgerechnet werden.

- f. CKMVFM: Werteflussmonitor (Bericht): Nicht verteilte und nicht verrechnete Abweichungen sollen nach o.g. Schritten im Idealfall Null sein

- g. MR22: Nicht verteilte Abweichungen manuell nachverteilen, wenn sie nicht gleich Null sind

- h. CKMLCP: WIP-Umbewertung und Verbrauchsnachbewertung erneut durchführen

- i. CKMLCP: Materialpreise vormerken: der Zeitpunkt der Vormerkung soll in der Periode liegen, die sie abschließen, damit die Preise für nächste Periode freigegeben werden können

- j. CKMLCP:Kostenanalyse: Materialstatus, Höhe der Abweichungen etc. auf Plausibilität prüfen

- k. MMPV: Aktuelle MM Periode schließen und die nächste öffnen

- l. MM03: die Zukunftspreise in Materialstämmen stichpunktweise prüfen – sie sollen mit den Istpreisen aus dem ML-Kalkulationscockpit gleich sein

- m. OB52: die nächste Buchungsperiode in FI öffnen

- n. CK40n: Standardpreiskalkulation – und Freigabe für Materialen mit S-Preissteuerung

- o. CKME: Preisfreigabe für Materialien ohne Standardpreiskalkulation

- p. CKMLCP: ML-Abschlussbuchungen erzeugen

- q. CKMLCP/Kostenanalyse: Materialstatus und eventuelle Fehler prüfen

- r. CKMLCP: Fehlerbehebung und erneutes Ausführen der fehlerhaften und darauffolgenden Schritte

- s. FAGLB03: Salden der „ML-Konten“ prüfen: idealerweise soll der Gesamtsaldo aller betroffenen Konten in der Periode jetzt Null sein

- t. KKAJ, CJ88, VA88 etc.: Alle durch Verbrauchsnachbewertung betroffenen Kostenträger sollen nach den ML-Abschlussbuchungen abgerechnet werden. Wenn diese Kostenträger für eine Ergebnisabgrenzung/-ermittlung relevant sind, soll diese nach den ML-Abschlussbuchungen und vor der Abrechnung der Kostenträger durchgeführt werden.

Abhängig von den Anforderungen sind einige der oben genannten Schritte möglicherweise nicht erforderlich. Wenn Sie z. B. die Materialpreise nicht aktualisieren und nur die Bestände neu bewerten, benötigen Sie nur 1-h-, j-k-, m-, p-t-Schritte. Wenn Sie keine Kostenträger haben, die durch ML-Abschlussbuchungen betroffen sind, überspringen Sie Schritt t.

F: Wie sind logistische Prozesse mit Material-Ledger integriert? Was ist beim Design logistischer Prozesse zu beachten?

Das Material-Ledger ist eng mit der Materialwirtschaft (MM), der Produktionsplanung und -steuerung (PP) sowie dem Vertrieb (SD) verknüpft. Um die gewünschten Ergebnisse mit Material-Ledger zu erzeugen, insb. wenn die Istkalkulation aktiviert ist, ist es wichtig, dass logistische Prozesse u.a. folgende Voraussetzungen erfüllen:

- Wareneingang vor dem Rechnungseingang bzw. Rechnungsgut-/-lastschriften, beide in derselben Buchungsperiode: Grund: es soll Bestand vorhanden sein, wenn eine Rechnung mit Preisdifferenzen gebucht wird.

- Jeder Fertigungsauftrag, der für die Materialpreisermittlung relevant ist, soll ein Material mit einer gültigen freigegebenen Standardpreiskalkulation im Kopf haben

- Fertigungsaufträge, bei denen der Wareneingang einmalig zurückgemeldet wird, sollen als WIP-relevant eingestellt werden

- Bei Fertigungsaufträgen, die über mehrere Perioden in Chargen liefern, sollen Sie darauf achten, dass Wareneingänge in jeder Buchungsperiode vollständig vor dem Monatsabschluss gebucht werden. Wenn das nicht sichergestellt werden kann, sollen sie ebenfalls als WIP-relevant eingestellt werden

- Der Status „Abgeschlossen“ darf bei Fertigungsaufträgen erst dann gesetzt werden, wenn sie vollständig abgerechnet sind

- Es dürfen keine Rückmeldungen zu Fertigungsaufträgen in eine abgeschlossen Buchungsperiode erfolgen, anderenfalls soll der CO und ML-Monatsabschluss danach wiederholt werden

- Alle Kundenrückgaben sollen Bezug zu dem Ursprungsbeleg (Kundenauftrag) haben

F: Wie kann analysiert werden, ob Material Ledger alle Materialpreisabweichungen korrekt verrechnet hat?

Überprüfen Sie zunächst die Kontensalden der „ML-Konten“ im FI (z. B. mit dem FAGLB03-Bericht): idealerweise ist der Gesamtsaldo aller diesen Konten nach ML-Abschlussbuchungen Null. In diesem Fall hat das Material-Ledger alle Abweichungen entweder den Beständen, dem WIP oder dem Materialverbrauch (Kosten für Projekte / Aufträge) zugeordnet. Die Verteilung können sie in CKMVFM Werteflussmonitor analysieren.

Zu den „ML-Konten“ gehören Konten, die den ML-relevanten Bewertungsklassen und Vorgängen in OBYC zugeordnet sind:

- PRD: Preisdifferenzen

- KDM, KDV: Kursdifferenzen

- AUM: Differenzen aus Umlagerungen

- PRV, PRY, PRM: einstufige, mehrstufige Differenzen und WIP-Umbewertung

Für den Fall das der Gesamtsaldo der ML-Konten nicht Null ist, führen sie eine detaillierte Analyse mit Hilfe des Wertefluss-Monitors (CKMVFM) durch. Er bietet einen guten Überblick über die Zuordnung und Verrechnung von Abweichungen. Durch die Drilldown-Funktion ist es möglich, die Hauptursache der nicht verteilten/nicht verrechneten Abweichungen zu finden. Am häufigsten sind diese durch Prozess- oder Stammdatenfehler verursacht und können erst in der Folgeperiode behoben werden.

F: Was sind die Ursachen für nicht verrechneten und nicht verteilte Differenzen?

Nicht verrechnete Differenzen

stammen aus dem Anfangsbestand oder aus Wareneingängen. Sie werden vom Material-Ledger im Istpreis nicht berücksichtigt, um entweder einen negativen Istpreis bzw. einen stark veränderten Istpreis zu verhindern. Sie treten auf, wenn die Differenzen höher als der Wert des kumulierten Bestands zum Standardpreis sind. Dies kann durch einen falschen Standardpreis (z. B. Null) oder eine falsche Differenz zustande kommen, z. B. wenn

- Die Menge des Wareneingangs kleiner ist als die Menge im Rechnungseingang,

- Eine periodische Verschiebung zwischen Wareneingängen und Rechnungseingängen vorliegt

- Eine manuelle Buchung auf ML-Konten vorliegt mit einem Bezug zu einem Material ohne Bestand

- Materialpreissteuerung wurde mit Transaktion CKMM während der Buchungsperiode geändert

- Bewertungsklasse oder Profit Center im Materialstamm wurde während der Buchungsperiode geändert

- Späte Standardpreisänderung mit Transaktion MR21.

Nicht verteilte Differenzen

entstehen auf der Seite des Verbrauchs und bedeuten, dass Material-Ledger sie weder dem Bestand noch dem Verbrauch auf Folgestufen zuordnen konnte. Sie treten auf, wenn

- der ML-Abschluss nicht vollständig durchgeführt wurde, z.B.: wenn Verbrauchsnachbewertungen, WIP-Umbewertungen oder mehrstufige Preisermittlung nicht erfolgt sind bzw. nicht für alle Materialen /Werke erfolgt sind

- das Material auf der Folgestufe hat falscherweise die Preissteuerung V und Preisermittlung 2

- die mehrstufige Preisermittlung wurde aufgrund einer hohen Anzahl von Zyklen abgebrochen. dies geschieht z.B. wenn ein Material in rekursive Prozesse einbezogen ist (mehrfache Nacharbeit, mehrfache Umlagerung).

- Für Fertigungsaufträge, für die keine WIP-Ermittlung möglich ist, wird der Verbrauch ohne Wareneingang bzw. Wareneingang erst in der nächsten Periode gebucht.

F: Wie können alternative Kosten mit Hilfe des alternativen Bewertungslauf in Material Ledger simuliert werden?

Zunächst müssen Sie die Bewertungsstrategie für den alternativen Bewertungslauf festlegen:

- Werden Materialien mit einem alternativen Preis bewertet als im periodischen Lauf?

- Was ist die Quelle dieses Preises – Materialstamm, externe Preistabellen, ML-Preis auf der Vorperiode, FIFO / LIFO-Preise, sonstiges?

- Werden Leistungen mit einem alternativen Preis bewertet als im periodischen Lauf? Woher stammt dieser Preis – Ist vs. Plan, welche CO-Version?

- Was ist der Zweck der alternativen Kostenermittlung? – alternative Bestandswerte ermitteln, alternative Betriebsergebnisse in CO-PA ausweisen und/oder alternativer GuV und Bilanz in einem nicht führenden Ledger darstellen?

- Müssen die alternativen Kosten auch auf Kostenstellen im CO fortgeschrieben werden?

- Werden die alternativen Kosten periodenweise oder kumuliert über mehrere Perioden ermittelt?

Voraussetzungen fürs Customizing des alternativen Bewertungslaufs:

- Material Ledger, Istkalkulation und Istkostenschichtung sind aktiv

- Bewertungsalternative „C“ (relevant für die externe kumulierte Bewertung im Material-Ledger) in der Transaktion OMWEB sowie Badi-Implementierung BADI_ENDING_INV wie in dem OSS-Hinweis 997262 beschrieben ist, wenn Sie alternative Materialpreise verwenden wollen.

- Kennzeichen „1“ (Isttrarif-Update) in der Transaktion „Istkostenkalkulation aktivieren“ setzen, wenn sie Tarife als alternativen CO-Versionen nutzen wollen. Zusätzlich dazu das Kennzeichen 5 in der Leistungsarten in Transaktion KL02 setzen, um Isttarife anstatt Plantarife zu übernehmen

- um die Alternativkosten an das CO-PA zu übertragen, definieren Sie einen Kalkulationsschlüssel und ordnen Sie ihn der entsprechenden Rechnungslegungsvorschrift in der Transaktion „Transfer der Kostenschichtung ins CO-PA“ zu. Im CO-PA-Customizing ordnen Sie den Kalkulationsschüssel den relevanten alternativen Wertfeldern zu.

Typischer Ablauf eines Simulationslaufs für die führende Bewertung/Rechnungslegungsvorschrift (buchende Lauf: nein, Verbrauchsnachbewertung: ja, Kontenmodifikation: leer, Rechnungslegunsprinzip: leer):

- a. CKMLCP Führen Sie den periodischen Material Ledger Lauf komplett durch

- b. KSII Isttarifermittlung

- c. MRY2 Übernahme alternativer Preise

- d. CKMLCPAVR Alternativer Bewertungslauf – Datenselektion

- e. CKMLCPAVR Alternativer Bewertungslauf – Daten kummulieren

- f. CKMLCPAVR Alternativer Bewertungslauf – Reihenfolge ermitteln

- g. CKMLCPAVR Alternativer Bewertungslauf – einstufige Preisermittlung

- h. CKMLCPAVR Alternativer Bewertungslauf – mehrstufige Preisermittlung

- i. CKMLCPAVR Alternativer Bewertungslauf – Verbrauchsnachbewertung

Die Ergebnisse können Sie in Transaktionen CKMLCPAVR, CKMVFM und CKM3 analysieren. Wählen Sie dazu den alternativen Bewertungslauf.

F: Wie kann man Bestände mit dem alternativen Bewertungslauf nach alternativen Rechnungslegungsvorschrift bewerten?

Zusätzlich zu dem oben beschriebenen Customizing müssen Sie in der OBYC-Transaktion Bestandskonten für den Vorgang BSD definieren und im FI-Hauptbuch ein nicht führendes Ledger und eine alternative Rechnungslegungsvorschrift einrichten.

Typischer Ablauf eines Buchungslaufs (Buchungslauf: ja, Verbrauchsnachbewertung: nein, Kontenmodifikation: BSD, Rechnungslegungsvorschrift: <lokal>:

Schritte 1-h

- j. CKMLCPAVR Delta-Buchungen ermitteln

- k. CKMLCPAVR Abschlussbuchungen erzeugen

Die Ergebnisse können sie in Transaktionen CKMLCPAVR, CKMVFM und CKM3 analysieren. Wählen Sie dazu den alternativen Bewertungslauf. In FI können Sie die erzeugten Buchungen in der Transaktion FAGLB03 mit der Selektion des nicht führende Ledger sehen.

Mehr über SAP Material Ledger erfahren: https://agil-on.com/sap-material-ledger/

Copyright Ⓒ 2018 Agilon GmbH. Alle Rechte vorbehalten.