Wie funktioniert SAP Material Ledger?

I. Ausgangszustand: Plankalkulation und Standardpreisfreigabe (SAP CO)

Ausgangspunkt für die Istkostenrechnung im Material Ledger ist die Freigabe der Plankalkulation aller für die Istkalkulation relevanten Materialien. Solche Materialien sind Rohstoffe, Halberzeugnisse und Fertigmaterialien, die an einem Herstellungsprozess beteiligt sind.

Eine Plankalkulation ermittelt die geplanten Kosten für Fertigmaterialien auf der Grundlage der geplanten Kosten der zu verbrauchenden Rohstoffe und der geplanten Leistungstarife für den geplanten Leistungsaufwand.

Die Freigabe der Standardkosten für Lagermaterialien erfolgt einmal zu Beginn einer Geschäftsperiode – jeden Monat oder jedes Jahr. Die Freigabe der Standardkosten für Sonderbestände erfolgt normalerweise unter Speicherung des zugrunde liegenden Objekts – eines Kundenauftrags oder eines Projekts, für das ein Bestand und eine Plankalkulation vorliegt.

Schauen wir uns ein Beispiel an:

II. Periodische Vorgänge

Während einer Buchungsperiode sammelt Material Ledger Daten, die für die Istkostenrechnung relevant sind – tatsächliche Mengen und Preisunterschiede für Materialien und Aktivitäten, die bei der Herstellung von Halberzeugnissen und Fertigprodukten beteiligt sind.

Einkauf (SAP MM)

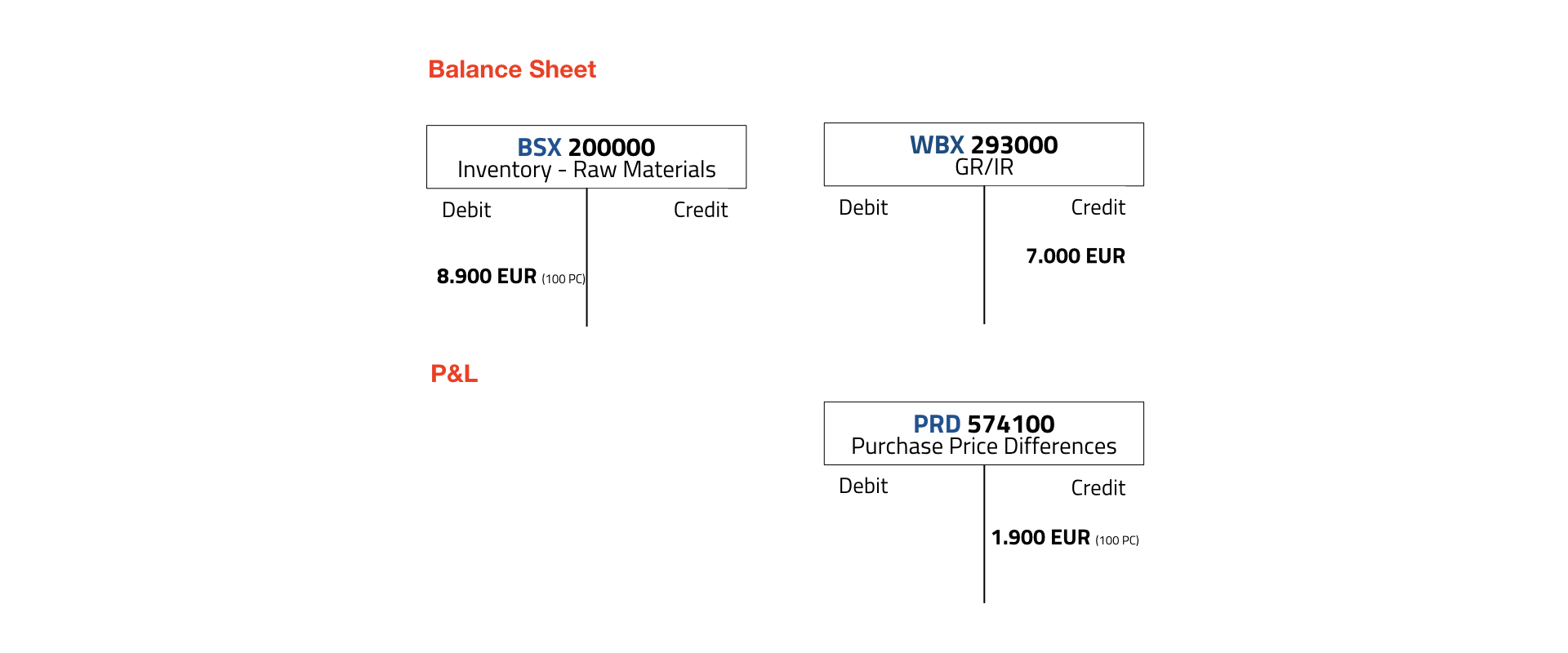

Die tatsächlichen Rohstoffpreise werden anhand folgender Einkaufsbelege ermittelt: Bestellung, Wareneingang, Rechnungseingang, Kreditorengut- und lastschriften.

Wenn der Kaufpreis in einer Bestellung vom Standardpreis eines Rohmaterials abweicht, wird die Differenz im Material Ledger gespeichert. Gleiches gilt für die Preisdifferenzen zwischen Rechnungen bzw. Rechnungskorrekturen und Bestellungen.

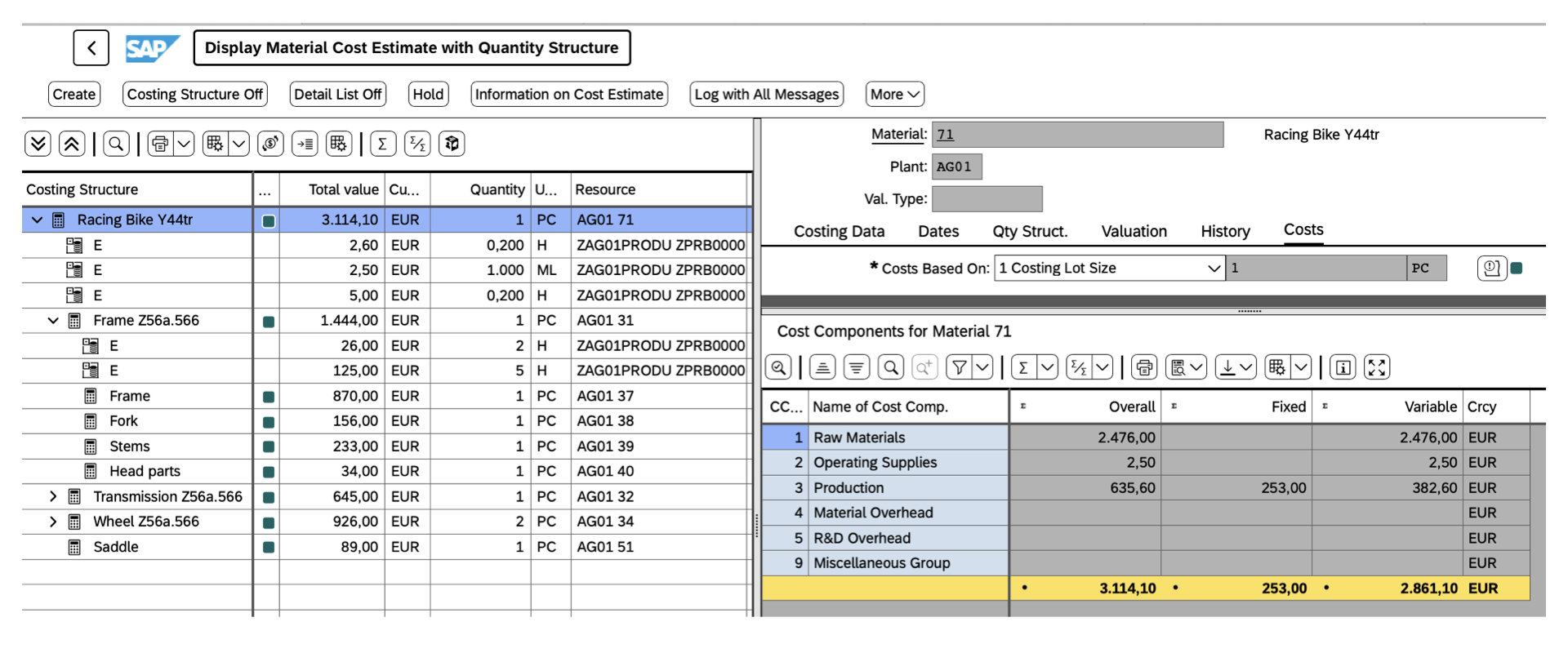

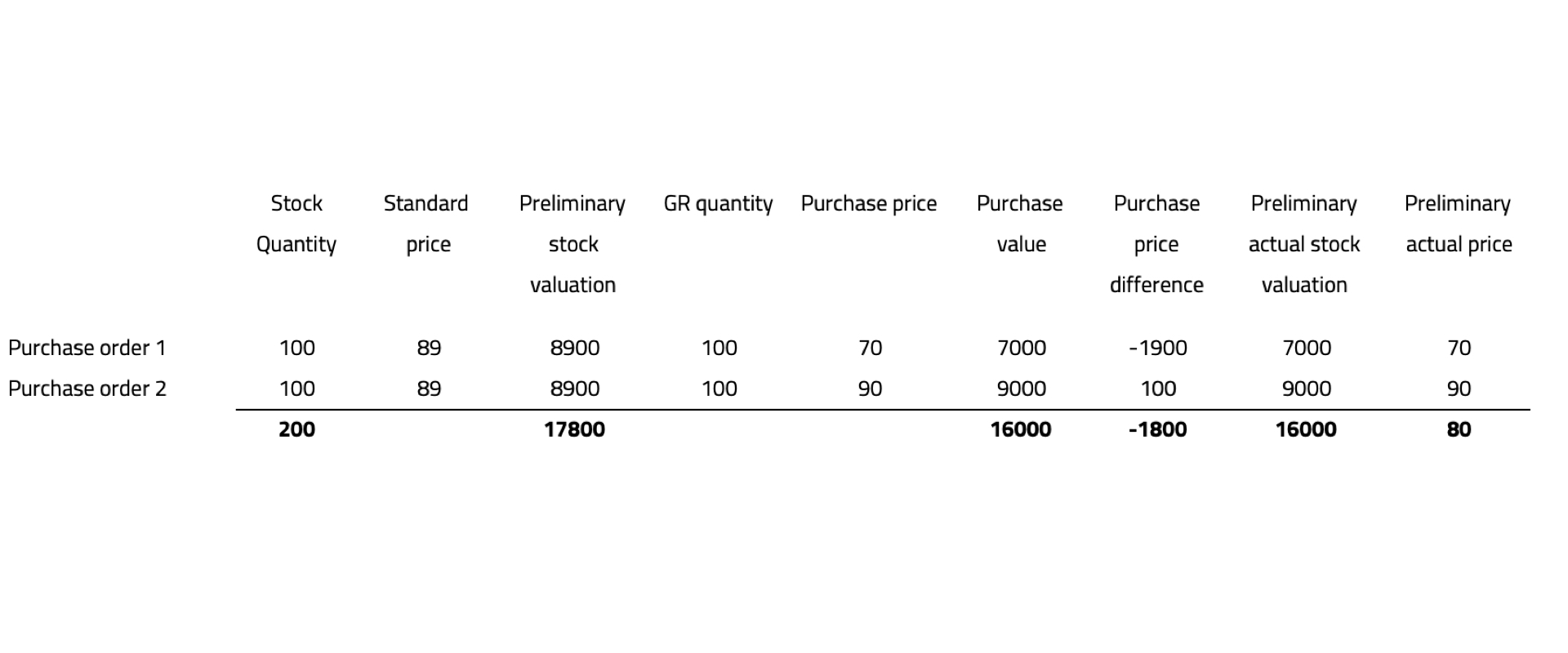

Ein Beispiel: Das Material Nr. 51 ist ein Rohmaterial, das zur Herstellung des fertigen Materials Nr. 71 benötigt wird. Der Standardpreis des Materials Nr. 51 beträgt 89 EUR pro Stück. Der Bestellpreis betrug 70 EUR pro Stück und 100 Stück wurden bestellt. Mit dem Wareneingang von 100 Stück wurde eine Preisdifferenz von 1.900 EUR in der Buchhaltung und im Material Ledger gebucht.

Der vorläufige Ist-Preis des im Material Ledger ermittelten Rohmaterials beträgt (100 * 89 – 1.900) / 100 = 70 EUR.

Bei mehreren Bestellungen mit unterschiedlichen Preisen ermittelt das Material Ledger den Ist-Preis als gleitenden Durchschnitt unter Berücksichtigung aller Bestellpreise der jeweiligen Buchungsperiode.

Bei einer zweiten Bestellung für 100 Stück zum Preis von 90 EUR pro Stück berechnet sich der Ist-Preis für Material Nr. 51 wie folgt: ((100 * 89 – 1.900) + (100 * 89 + 100)) / (100 + 100) = 80 EUR.

Fertigung (SAP PP)

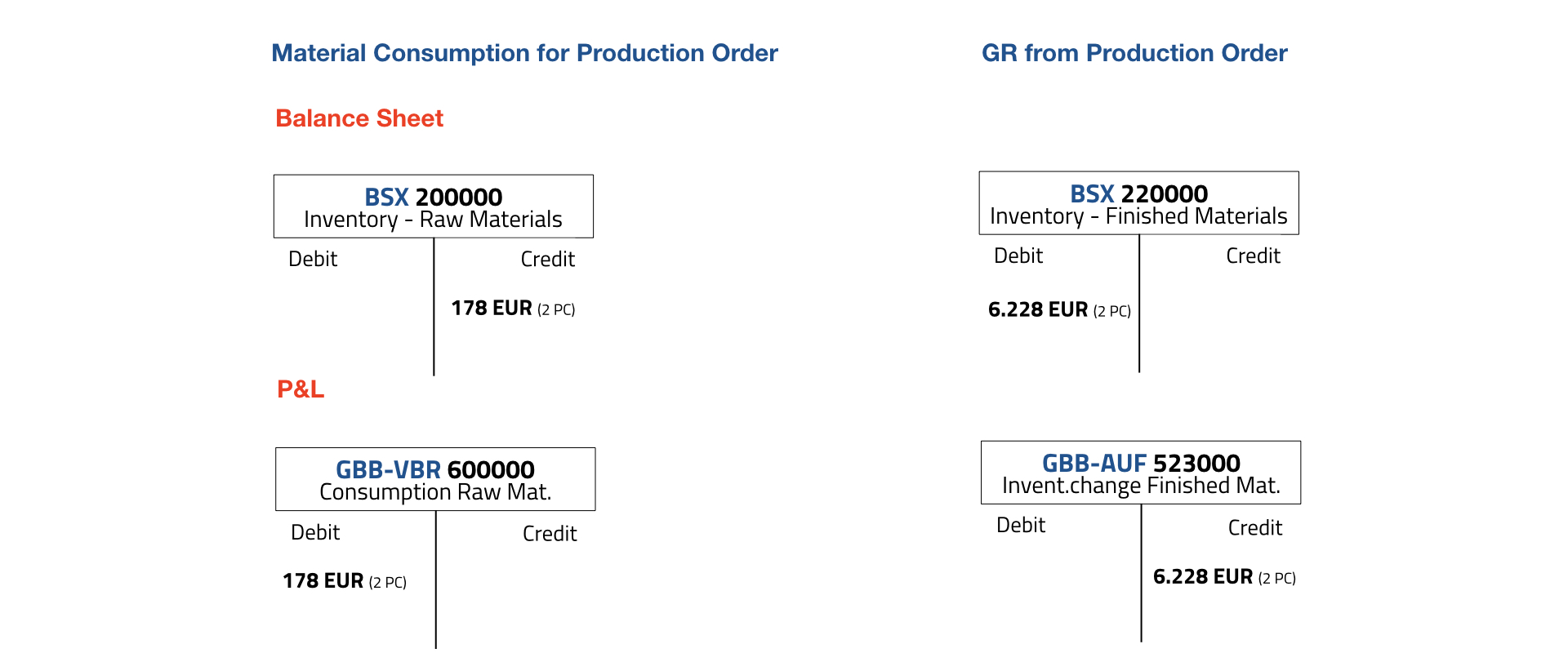

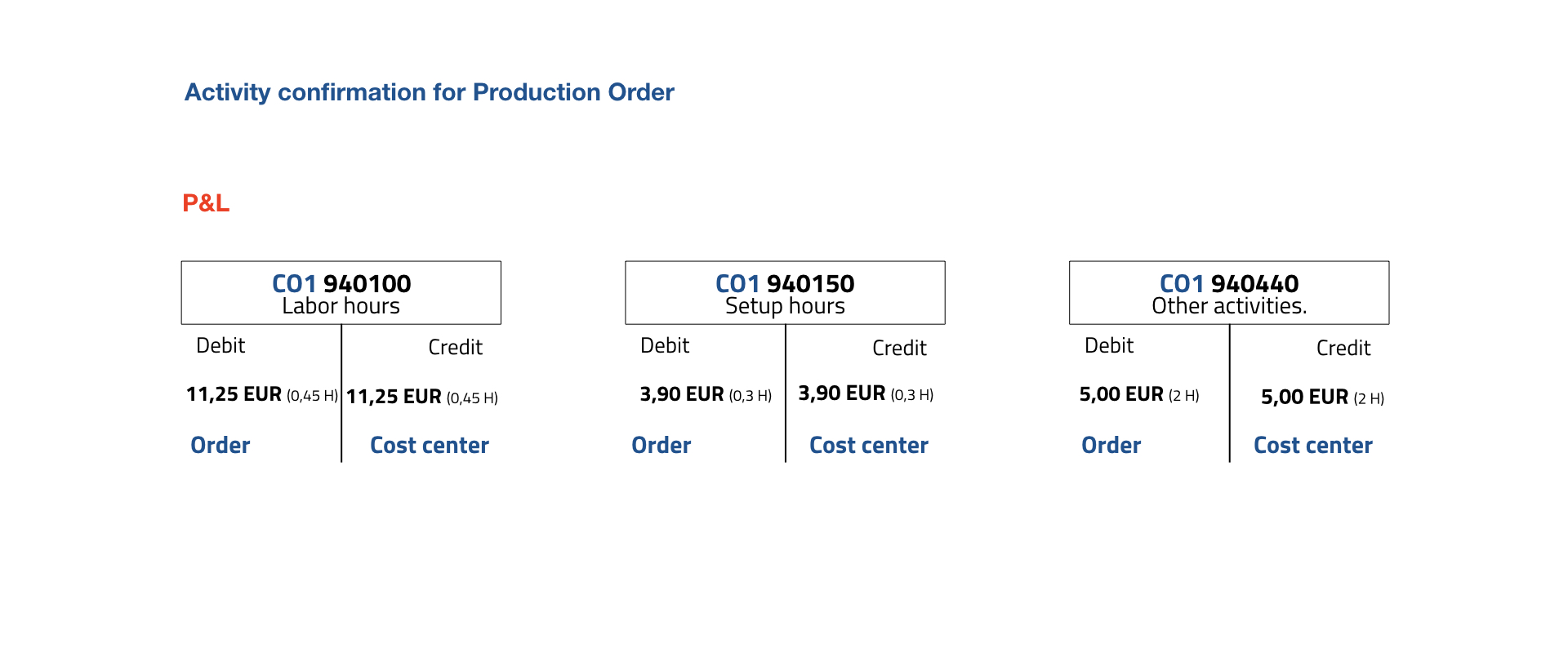

Während eines Produktionsprozesses erfasst Material Ledger die Ist-Mengen der zurückgemeldeten Aktivitäten und der Warenaus- und Wareneingänge der Fertigungsaufträge. Alle Materialbewegungen werden zum Standardpreis und Leistungsrückmeldungen zum Plantarif bewertet.

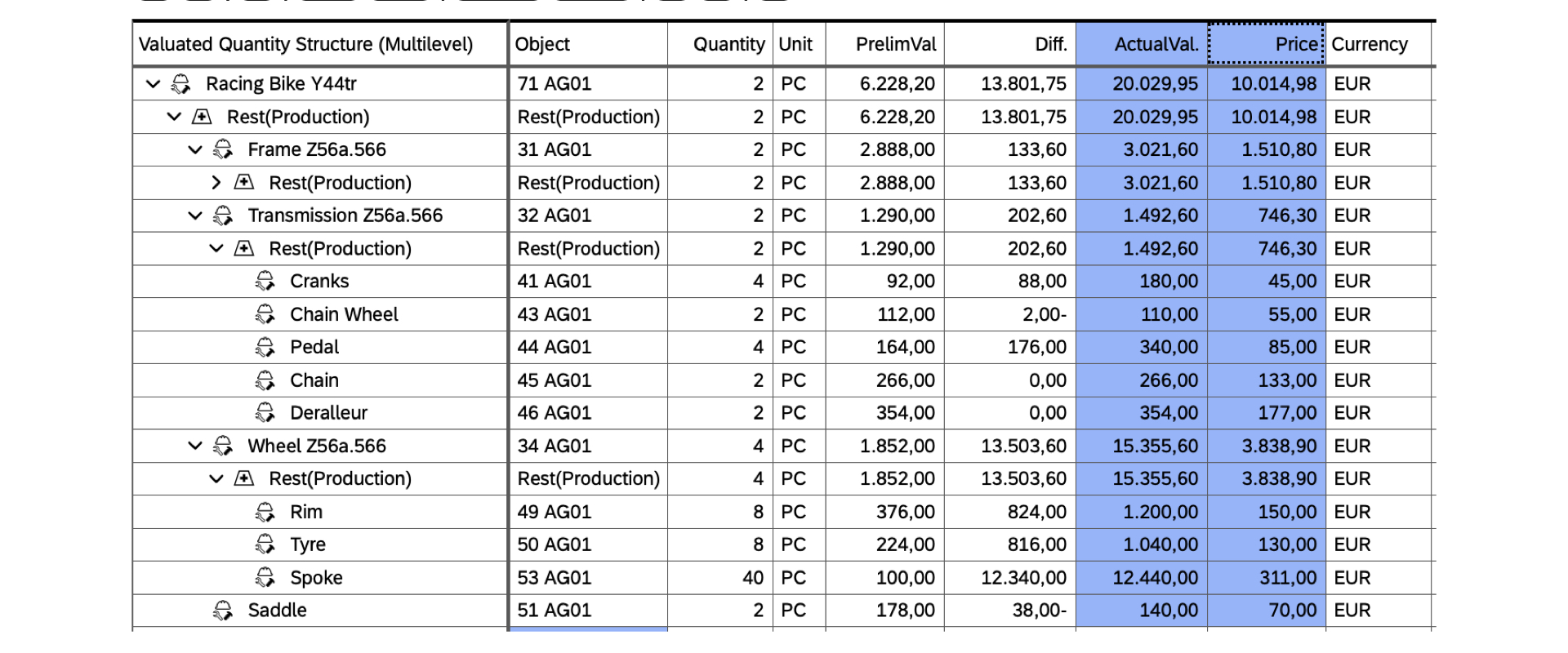

In unserem Beispiel wurden 2 Stücke des Rohmaterials Nr. 51 zusammen mit drei Halberzeugnissen für einen Fertigungsauftrag verbraucht. Die Verbrauchskosten des Rohmaterials betrugen 2 x 89 = 178 EUR. Die Bestellung hat 2 Stück des fertigen Materials Nr. 71 zum Standardpreis von je 3.114 EUR (6.228 EUR) geliefert. Für den Fertigungsauftrag wurden drei verschiedene Aktivitäten bestätigt, die alle zum geplanten Tarif bewertet wurden. Hier sind die in der Finanzbuchhaltung generierten Journaleinträge aufgeführt:

Die Lieferung des Fertigmaterials an den Kunden führt zur Aktualisierung des Bestands und des Bestandswerts im Material-Ledger. Die Bewertung erfolgt zum Standardpreis.

III. Monatsabschluss (SAP CO)

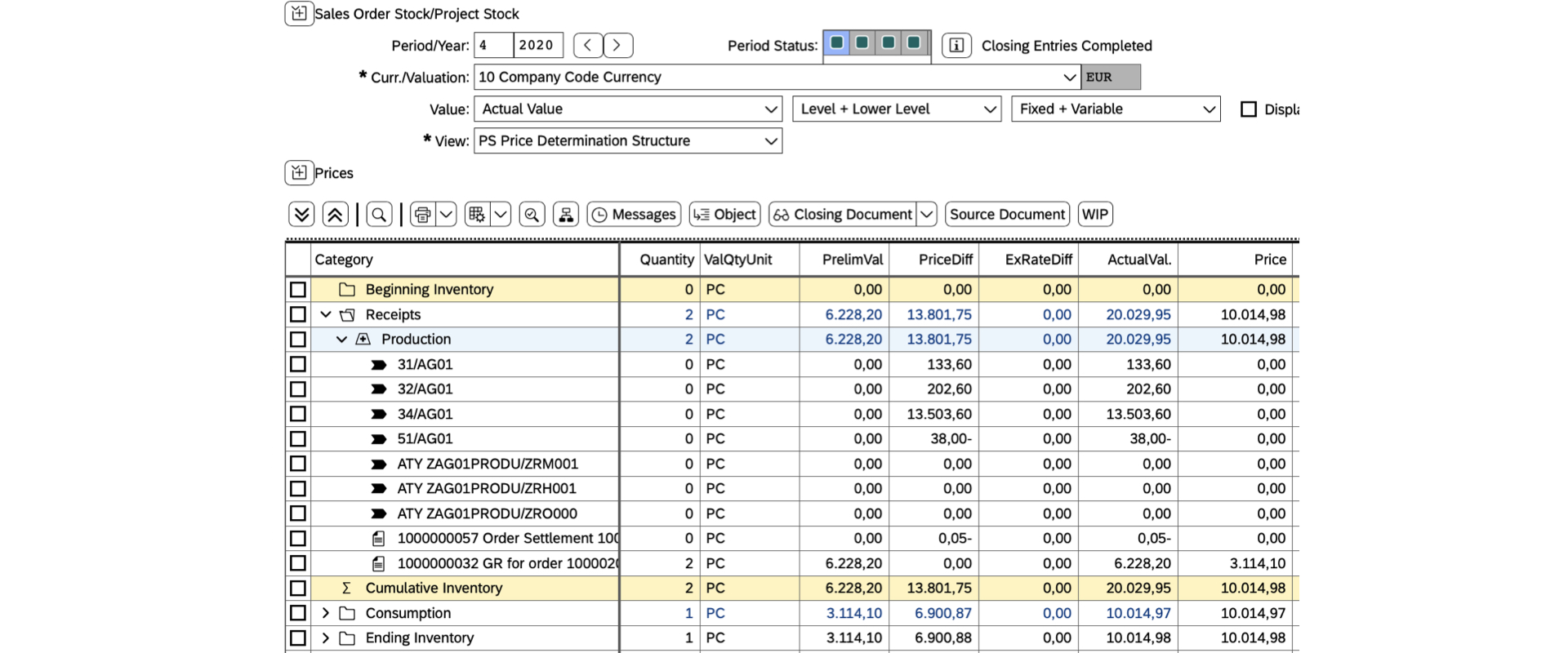

Im Monatsabschluss werden Produktionsabweichungen für alle innerhalb der aktuellen Periode gelieferten Produktionsaufträge ermittelt. Sie entsprechen der Differenz zwischen den Sollkosten (Standardkosten) und dem Wert aller Rückmeldungen, die in der aktuellen Buchungsperiode auf den Fertigungsauftrag gebucht wurden. Typischerweise werden Produktionsabweichungen verursacht durch Über- / Unterverbrauch von Leistungen oder Materialien und / oder Unterlieferung von Halb/Fertigerzeugnissen, z.B. aufgrund von Mängeln oder Schrott.

Die Produktionsabweichungen werden an den Bestand des aus dem jeweiligen Fertigungsauftrag gelieferten Materials abgerechnet. Mit der Abrechnung wird die Produktionsabweichung als Preisdifferenz im Material Ledgers gespeichert.

Anschliessend werden die endgültigen Istkosten im Material Ledger Actual Costing Cockpit (Transaktion CKMLCP) ermittelt.

Die Istkostenermittlung erfolgt von unten nach oben: von Rohstoffen über Halberzeugnisse bis hin zu Fertigmaterialien. Bei der mehrstufigen Preisermittlung im Material Ledger werden Abweichungen, die auf unteren Ebenen aufgetreten sind, an die oberen Ebenen verrechnet.

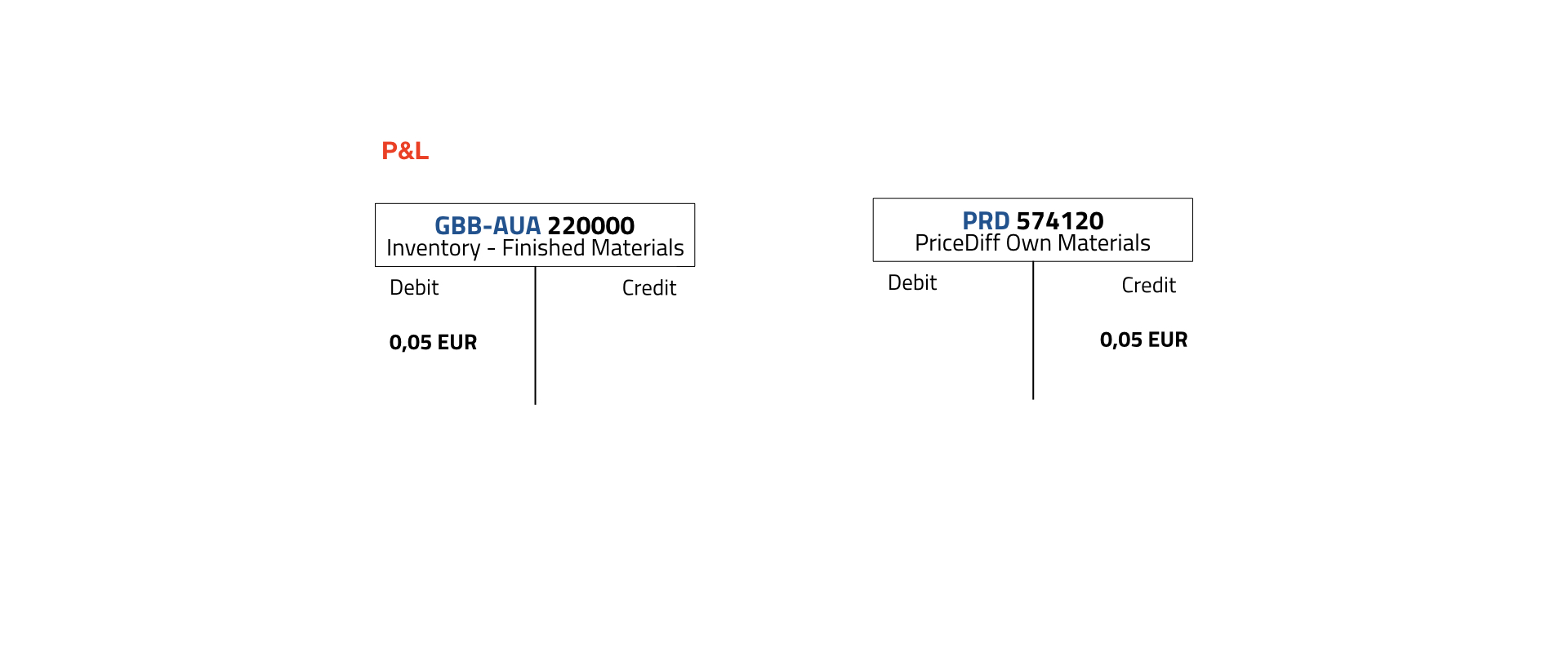

In unserem Beispiel wurde die Preisabweichung auf der Ebene des Rohmaterials Nr. 51 anteilig der eingesetzten Mengen von 2 Stück (1.900 / 100 * 2 = 38 EUR) an das fertigen Material Nr. 71 verrechnet. Gleiches gilt für die Produktionsabweichungen von 0,05 EUR auf der letzten Fertigungsebene – Produktion des Fertigmaterials Nr. 71.

Der Ist-Preis des Fertigmaterials entspricht dem vorläufigen Bestandswert zuzüglich aller Differenzen geteilt durch die Gesamtmenge (6,228 + 13,801) / 2 = 10,014 EUR.

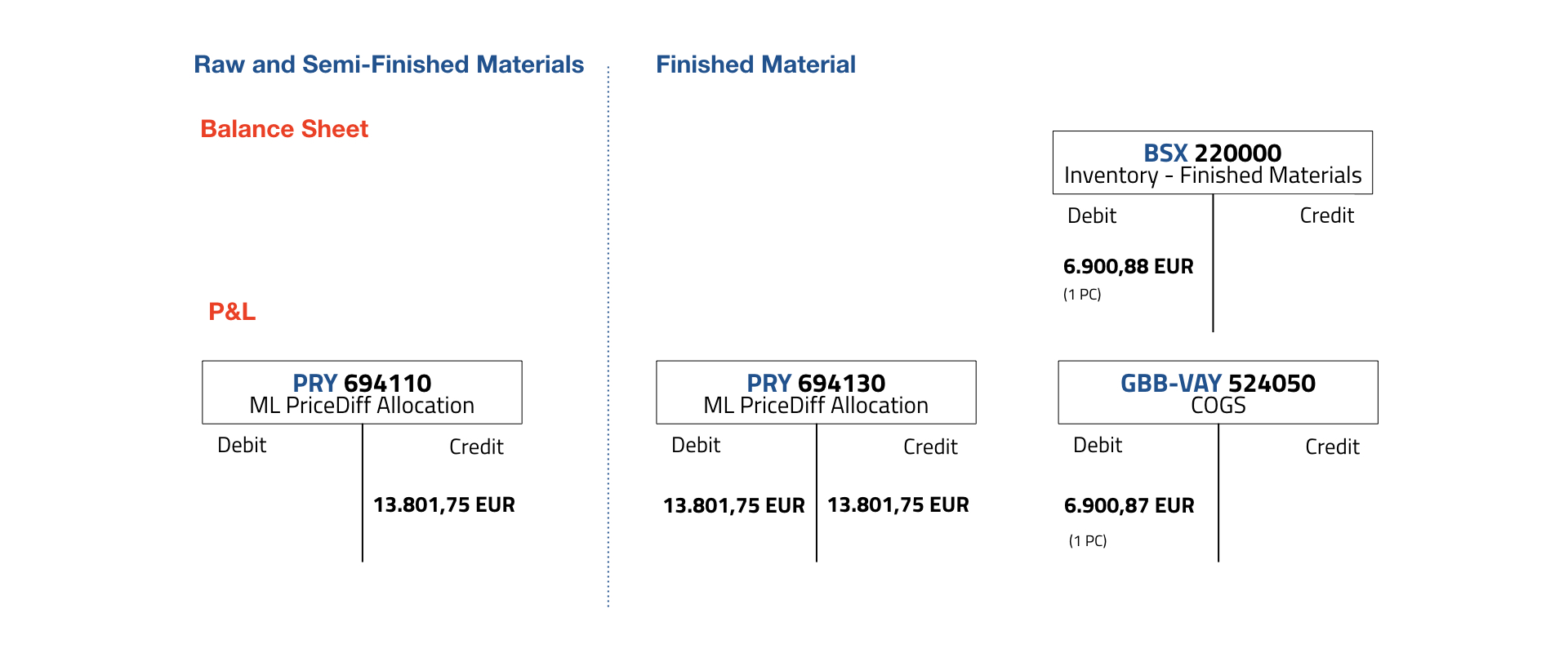

Wenn der Gesamtbestand eines Fertigmaterials in der aktuellen Periode vollständig an den Kunden geliefert wurde, werden alle seine Abweichungen, einschließlich derjenigen, die von unteren Ebenen verrechnet wurden, den Umsatzkosten des Fertigmaterials zugeordnet. Wenn sich der Produktions- und Lieferprozess über mehrere Geschäftsperioden erstreckt, werden die Abweichungen dem Bestand an Halb- und Fertigerzeugnissen zugeordnet, bis der Bestand an den Kunden ausgeliefert wird.

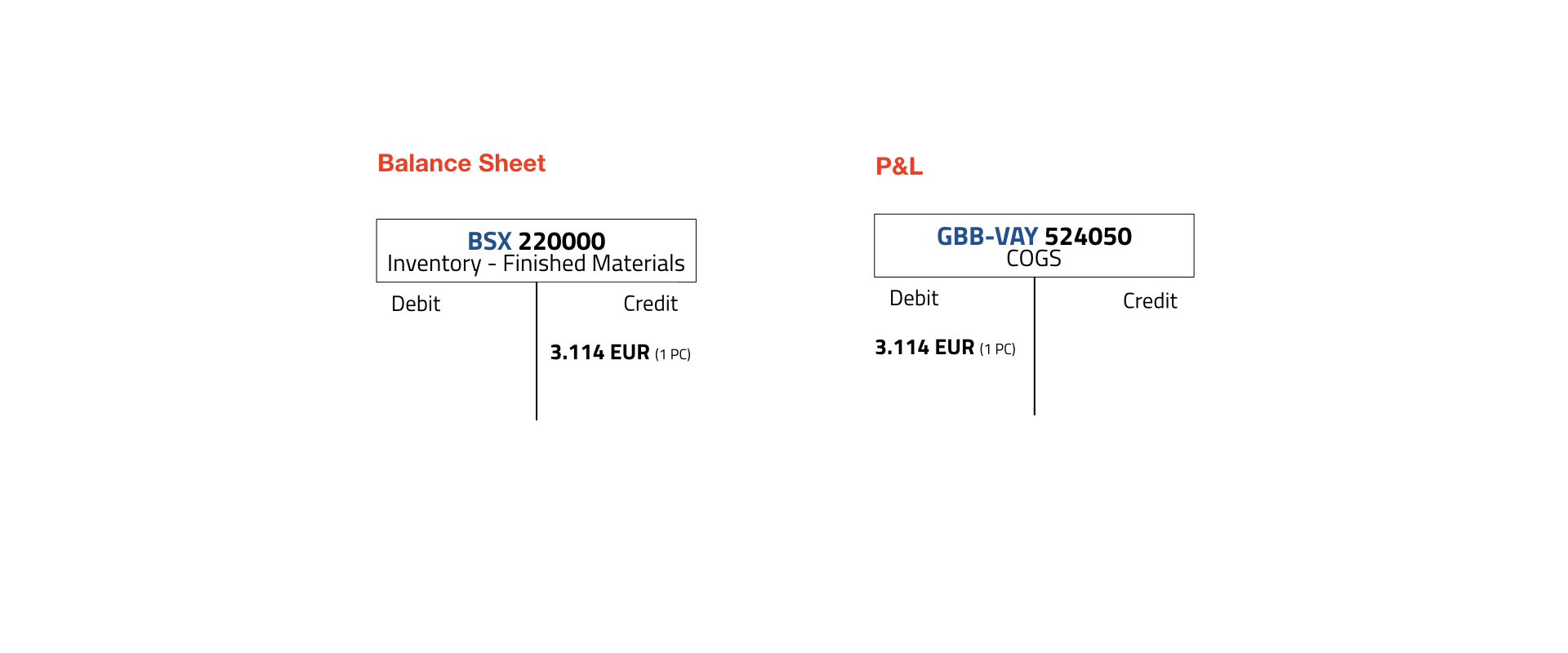

In unserem Beispiel wurde 1 Stück an den Kunden geliefert und 1 Stück blieb auf Lager. Daher wurden 50% (6.900 EUR) der gesamten Abweichungen dem Materialbestand Nr. 71 und 50% (6.900 EUR) den Umsatzkosten (Verbräuche) zugeordnet.

Diese vereinfachten Abschlussbuchungen zeigen die Auswirkungen auf die Gewinn- und Verlustrechnung und die Bilanz: